Вероятно, в интернете Вам встречалась реклама беспроцентных займов от МФО? Но не стоит радоваться столь щедрому предложению. МФО не раздает деньги в долг бесплатно, это не благотворительная организация. Главная задача МФО – зарабатывать прибыль.

В чем здесь хитрость: займ действительно может быть беспроцентным, но это не значит, что он будет предоставлен Вам бесплатно. Просто чтобы погасить и закрыть займ, Вы будете вынуждены помимо суммы, которую Вы брали взаймы, уплатить некие сборы или комиссии, о которых Вы не знали при оформлении договора займа (о них не говорилось прямо). Именно эти дополнительные сборы и комиссии и заменяют МФО проценты за пользование займом.

Как это работает на практике?

В качестве примера расскажу историю одного заемщика, который недавно обратился ко мне.

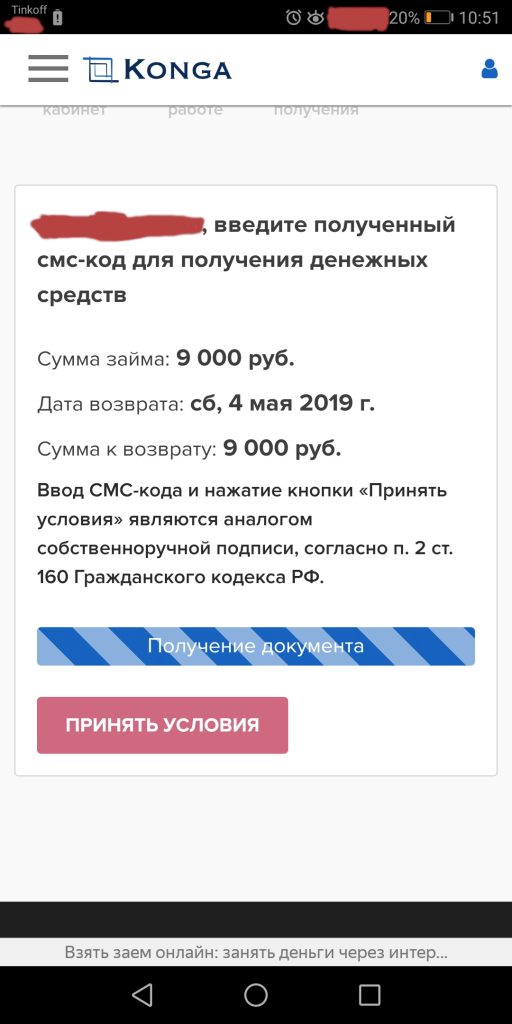

Он взял займ онлайн, который, по его словам, был заявлен как беспроцентный. Мало того, на экране телефона было указано:

«Сумма займа — 9000 руб.»

«Сумма к возврату – 9000 руб.»

Как-будто займ и вовсе был бесплатный.

Что же было дальше? Заемщик вовремя погасил займ в размере 9000 руб. После этого он зашел в Личный кабинет на сайте МФО-кредитора и обнаружил, что он должен выплатить еще и комиссию в размере 1080 руб. за «выбор канала выдачи денежных средств», которого по сути-то и не было, ведь займ по умолчанию перечисляется на кредитную карту. Разумеется, оформляя займ, он не увидел эту комиссию (а возможно что и не мог увидеть). Чтобы решить вопрос о законности требований кредитора заемщик обратился в Банк России с требованием разобраться в ситуации, когда обещают одно, а требуют уже совсем другое и даже очень дорогое.

К сожалению, некоторые МФО, практикуют угрозы в адрес заемщиков, выплативших сумму долга, но не оплативших навязанные услуги и проценты, о которых они не знали. Нередко МФО угрожают заемщикам с первого дня просрочки платежа.

Вообще не стоит воспринимать некорректное поведение МФО как должное и терпеть его, даже если Вы действительно допустили просрочку. Взыскатели обязаны соблюдать правила общения с должником, установленные 230-ФЗ, и их нарушение неизбежно ведет к наказанию нарушителя, как это случилось с такими гигантами отрасли как группа компаний «РосДеньги» и группа компаний Лайм-займ, Конго и Манго.

И что же на все это сказал надзорный орган?

Банк России рассмотрел обращение заемщика (а по версии МФО уже даже и не заемщика, а должника, поскольку за неуплату комиссии=долга уже начали начисляться пени), списался с МФО-кредитором, и, разобравшись во всем «по справедливости», дал заемщику развернутый ответ.

Оказалось, что займ не беспроцентный, а очень даже процентный – 547,5% годовых. При этом где и когда заемщик был ознакомлен с договором займа, в котором указывалась процентная ставка, неизвестно. Банк России сообщил эту информацию заемщику со слов МФО, которое на запрос Банка России сообщило, что кредит был оформлен под указанные 547,5%, и договор подписан заемщиком через получение кода по СМС.

Также Банк России подтвердил заемщику, что он должен 1080 руб. за «выбор канала выдачи денежных средств». Какой «канал» из всего многообразия «каналов» можно выбрать, если Вы получаете деньги на карту, Банк России скромно умолчал.

Мышеловка захлопнулась

Поскольку заемщик, сам того не подозревая, взял не беспроцентный кредит, а процентный, уплаченные им 9000 руб. пошли не целиком на погашение займа, а на погашение процентов и лишь затем на частичное погашение займа (на сколько хватило).

Стоить отметить, что это обычная практика МФО: внесенные в погашение займа средства направлять на погашение процентов, а уже «сдачу» на погашение суммы займа.

К тому моменту, когда заемщик получил ответ Банка России, он уже стал должником и его долг достиг 16195,34 руб., из которых:

2970 руб. – остаток основной суммы займа

11716,65 руб. – набежавшие (даже скорее «напрыгнувшие») проценты

1508,69 руб. – штраф и комиссия за «выбор канала».

Чтобы уберечь должника от сердечного приступа, заботливый Банк России (не зря ответственное структурное подразделение называется «Служба по защите прав потребителей и обеспечению доступности финансовых услуг») объяснил ему, что МФО не вправе требовать с него более 22500 руб. (без учета суммы основного долга).

В завершение

Итак, что мы видим: человек, взяв 9000 руб. в МФО, может оказаться должен 22500 руб. одних только процентов, штрафов и комиссий. Ждать помощи от Банка России не стоит, он не видит или не хочет видеть:

- возможное введение в заблуждение потенциального заемщика («беспроцентный кредит», «сумма к возврату 9000 руб.»);

- был ли заемщик ознакомлен с договором? Или текст документа даже не появлялся на экране смартфона?;

- сомнительные комиссии за сомнительные услуги (выбор, когда у заемщика нет выбора);

- несоразмерность недоплаченной по той или иной причине, в том числе по неведению, суммы займа менее 3000 руб. и образовавшегося по этой причине долга (пока еще 13225,34 руб., но может дорасти до 22500 руб.).

Вывод

Бесплатных займов не бывает, всегда существует или комиссия или процент, а обычно и то и другое. Периодически я составляю списки МФО, в которых не рекомендую брать займы (в боге их можно найти по тегу «МФО»).

Писать жалобы в Банк России – все равно, что жаловаться людоедам на людоедов. Ни сочувствия, ни, главное, – пользы.

Если все же решили брать займ онлайн, то подготовьтесь:

- обязательно сделайте скриншоты экрана в момент оформления займа;

- найдите и прочитайте старательно спрятанный кредитный договор. В нем самое важное: процентная ставка по займу, которая, скорее всего, не менее 365% годовых;

- постарайтесь заранее увидеть все возможные комиссии. Скорее всего от них не избавиться, так как зачастую нет возможности «снять галочку» с выбора услуги;

- Знайте заранее, что так или иначе вас «надуют». Если Вам необходимы деньги взаймы, лучше не брать займы онлайн, а подлечить кредитную историю и обратиться в банк за кредитом. Банк тоже может прибегать к таким схемам увеличения стоимости кредита, но не в таких масштабах.