Одно время у банка Тинькофф была (может и сейчас есть) именно такая реклама:

«Погаси кредит картой».

Сегодня в статье на примере карты банка Тинькофф я объясню, можно ли реструктурировать кредит с ее помощью. Как самостоятельно посчитать, при каких условия такой «фокус» выгоден для заемщика (хоть и с большим напрягом для него), а когда не стоит и ввязываться, расходы будут еще больше.

Вывод из данной статьи можно отнести к карте любого банка, которой Вы задумываете погасить другой кредит.

На сайте банка Тинькофф

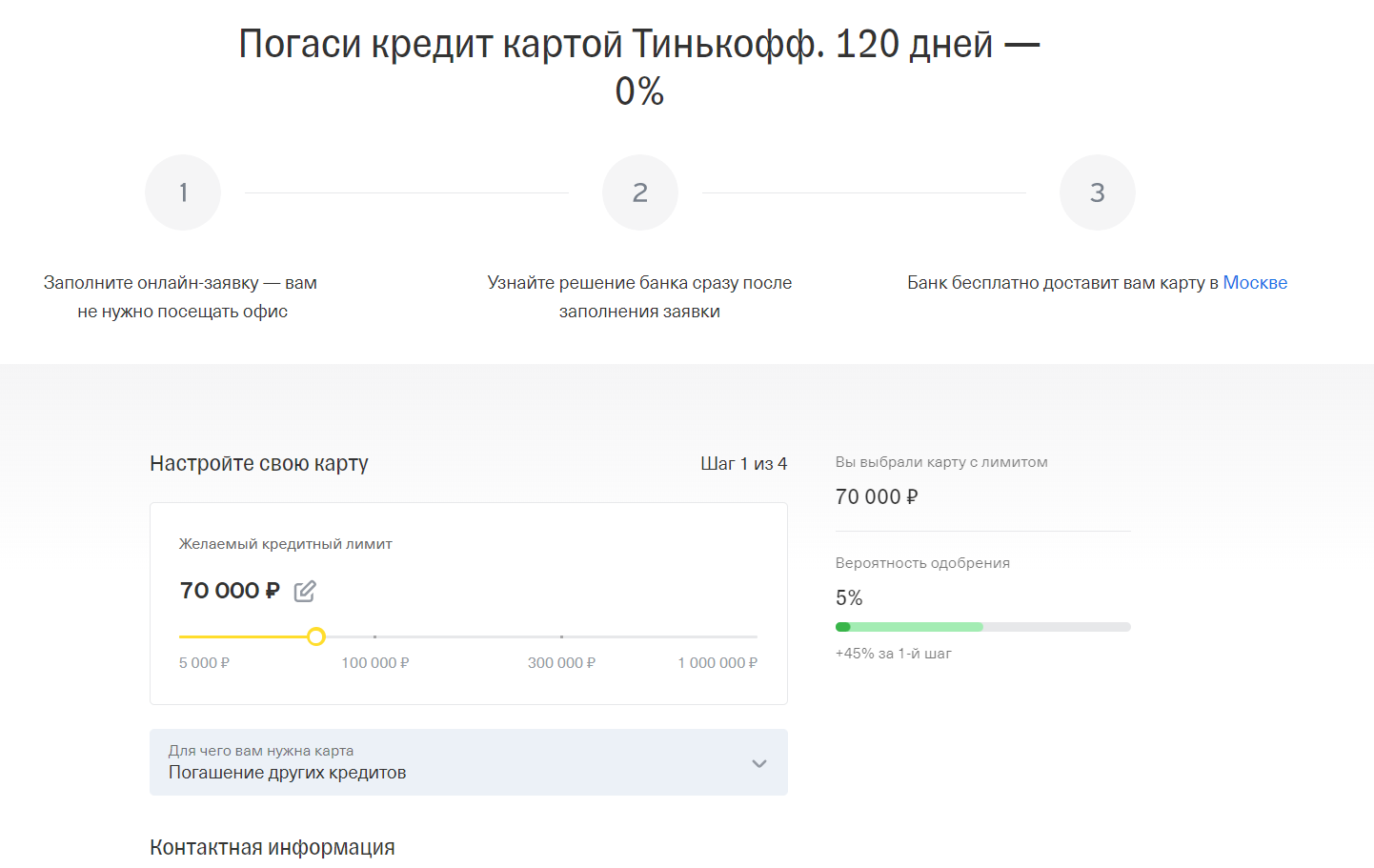

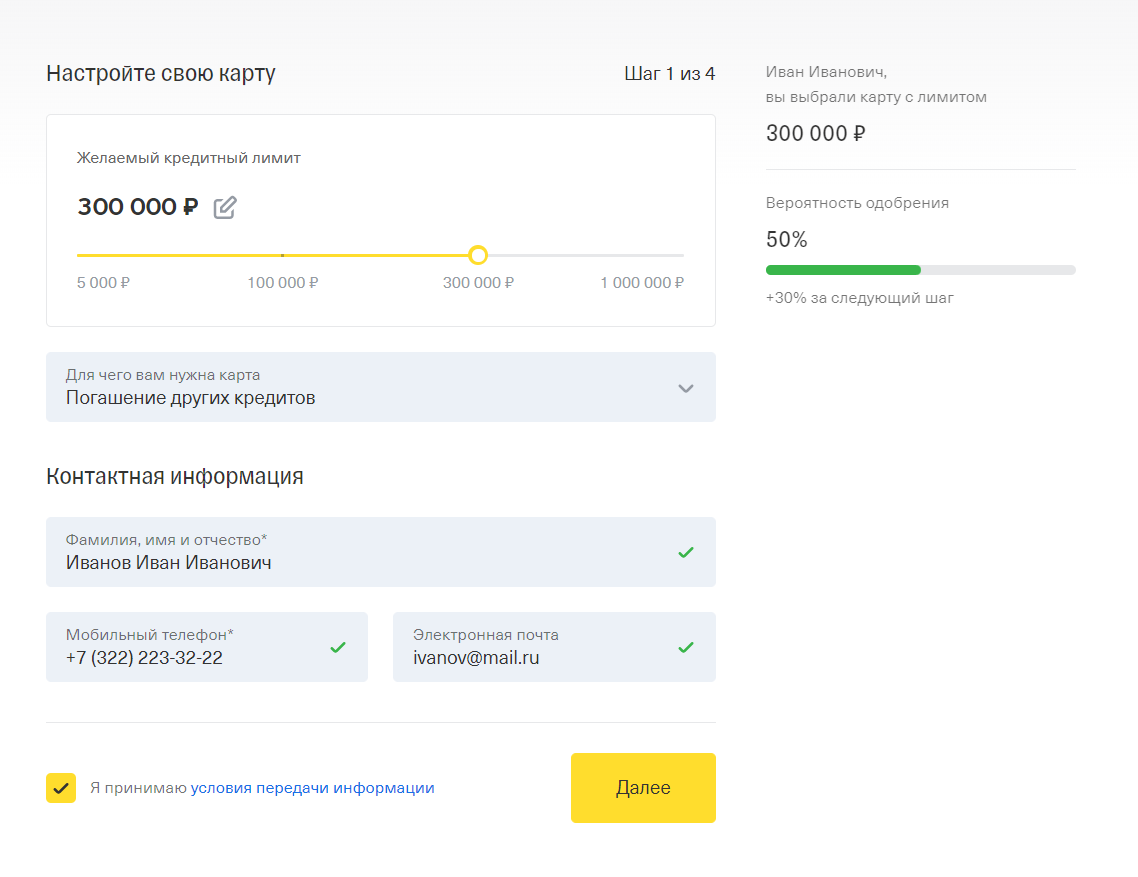

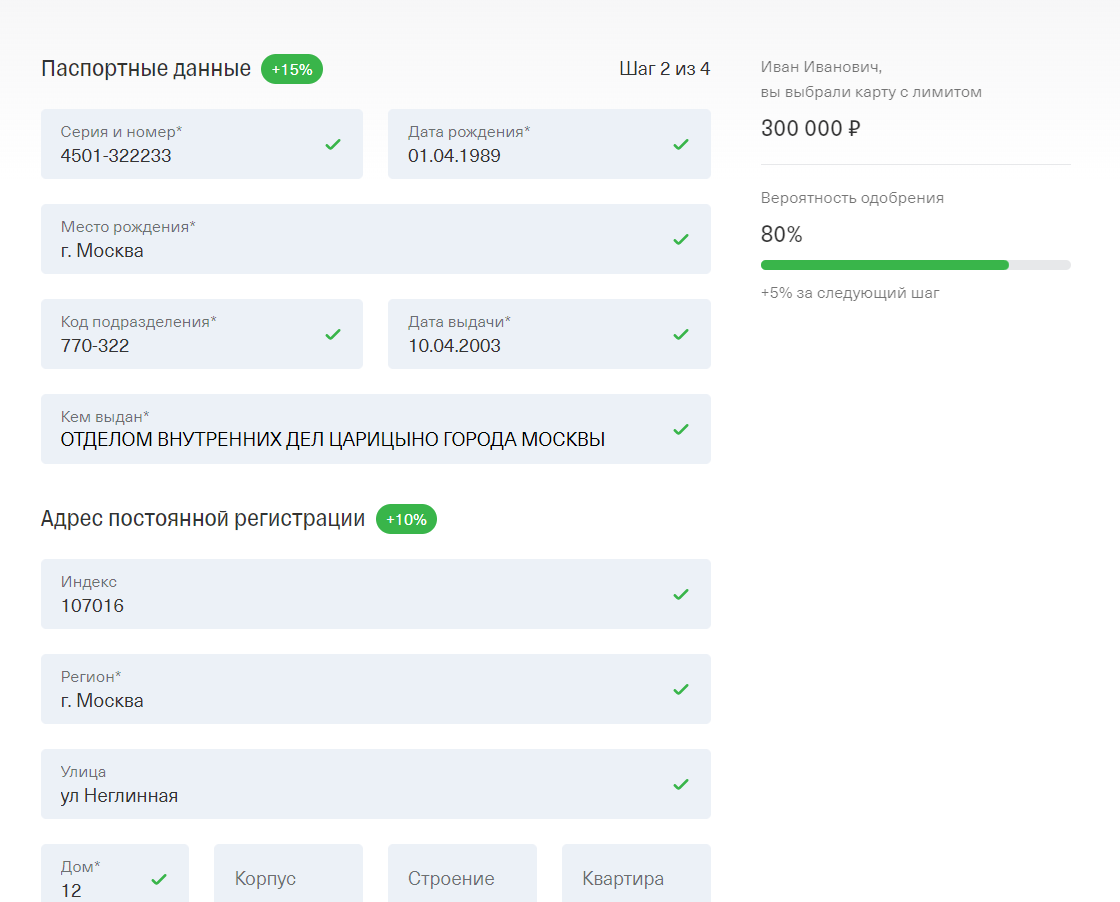

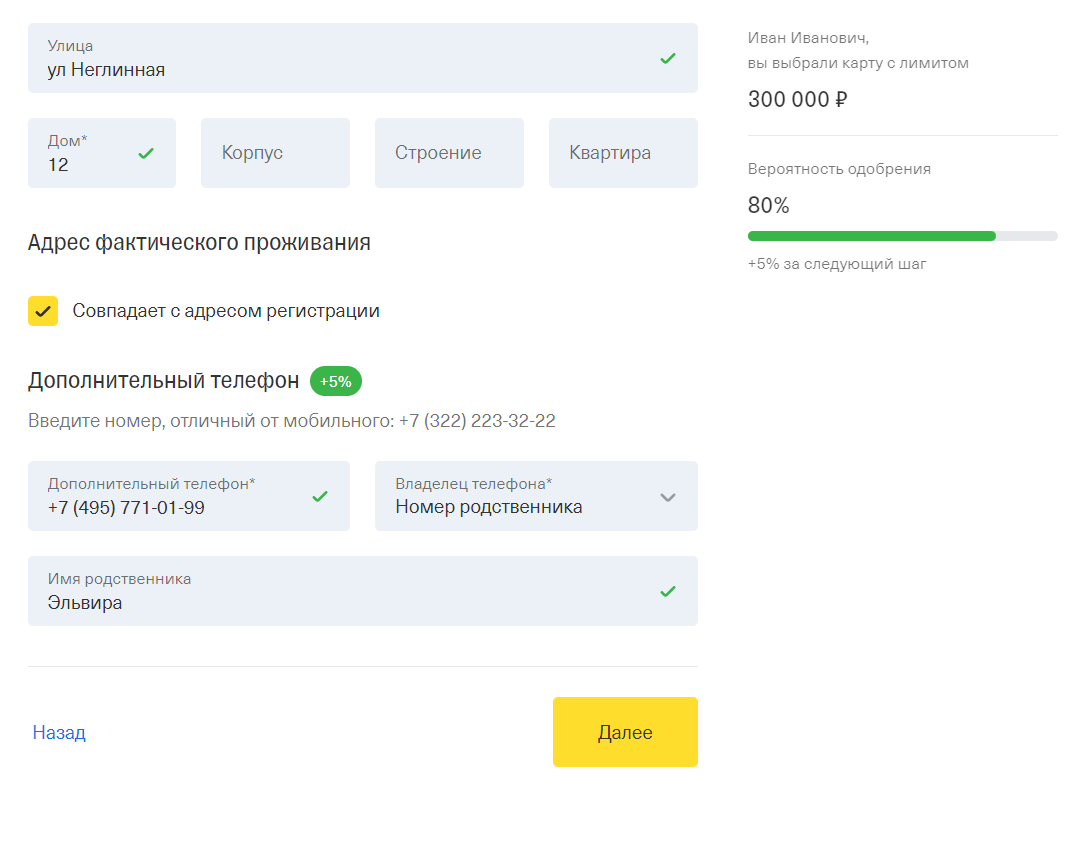

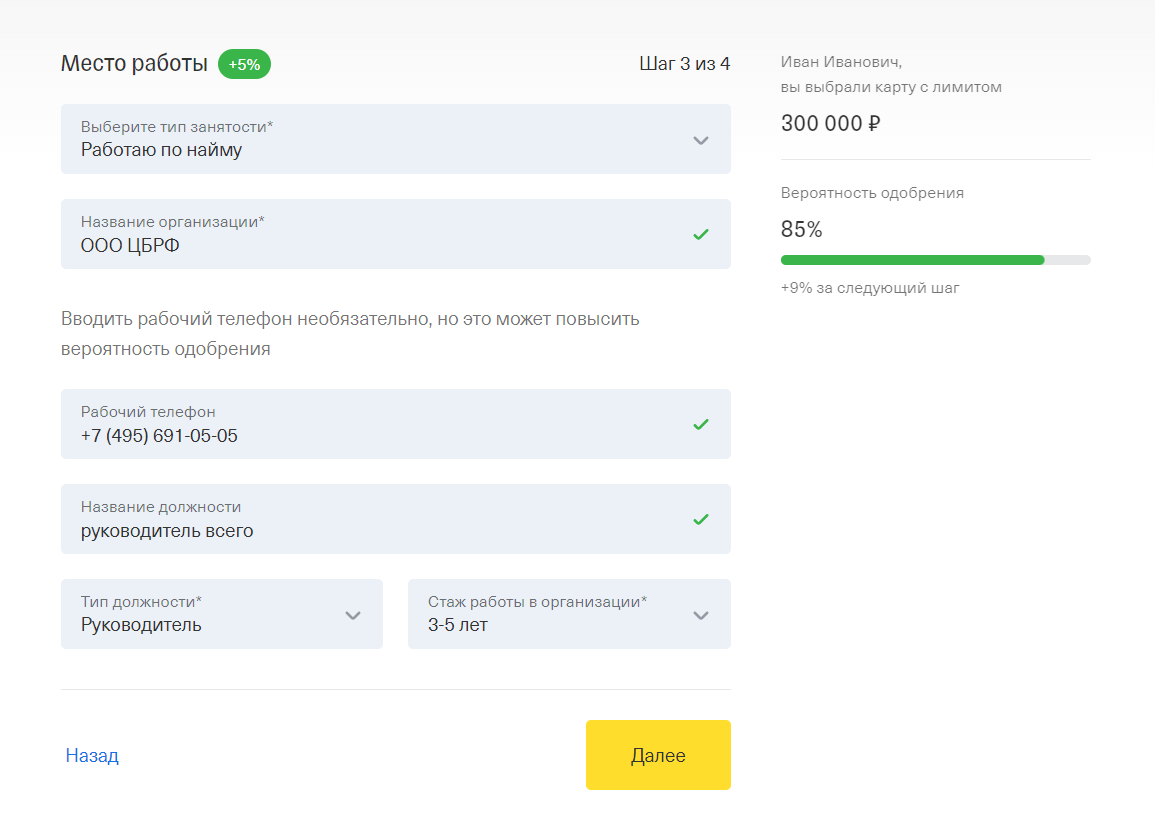

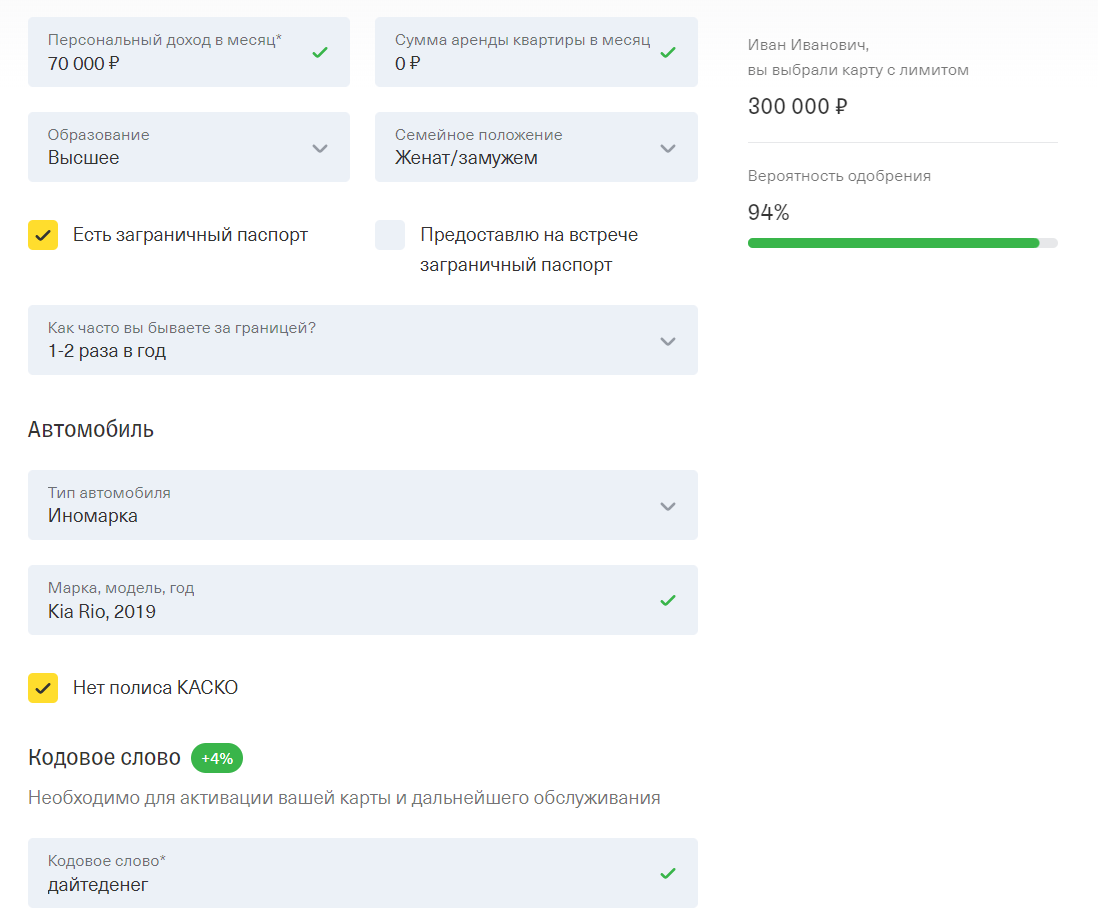

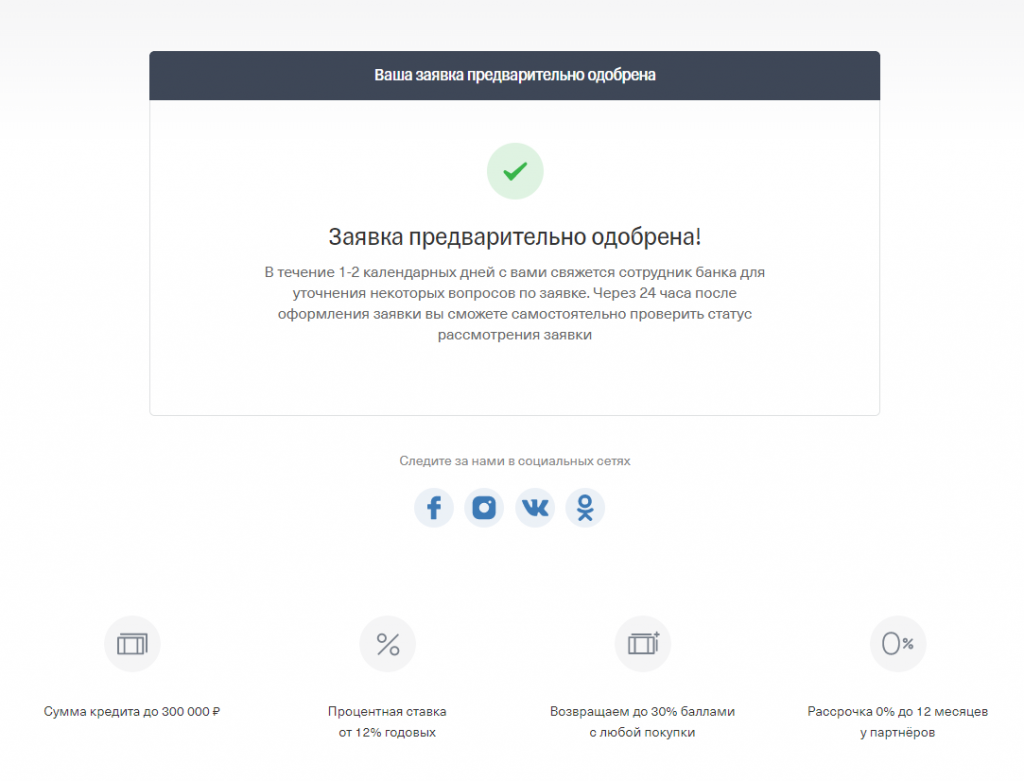

Реклама карты банка Тинькофф ведет на сайт банка, где предлагается заполнить анкету. Там «вероятность одобрения» выросла с 5% до 94% лишь при том, что я ввел в анкету данные вымышленного человека.

Пролистайте вправо: 7 шагов оформления анкеты.

Цена такой «вероятности» невелика. Полагаю, что страница сбора данных лишь намекает:

«Заполни анкету, нам так будет проще разобраться, ну а при отказе всегда сможешь подумать, что не повезло, попал в «проклятые 6%».

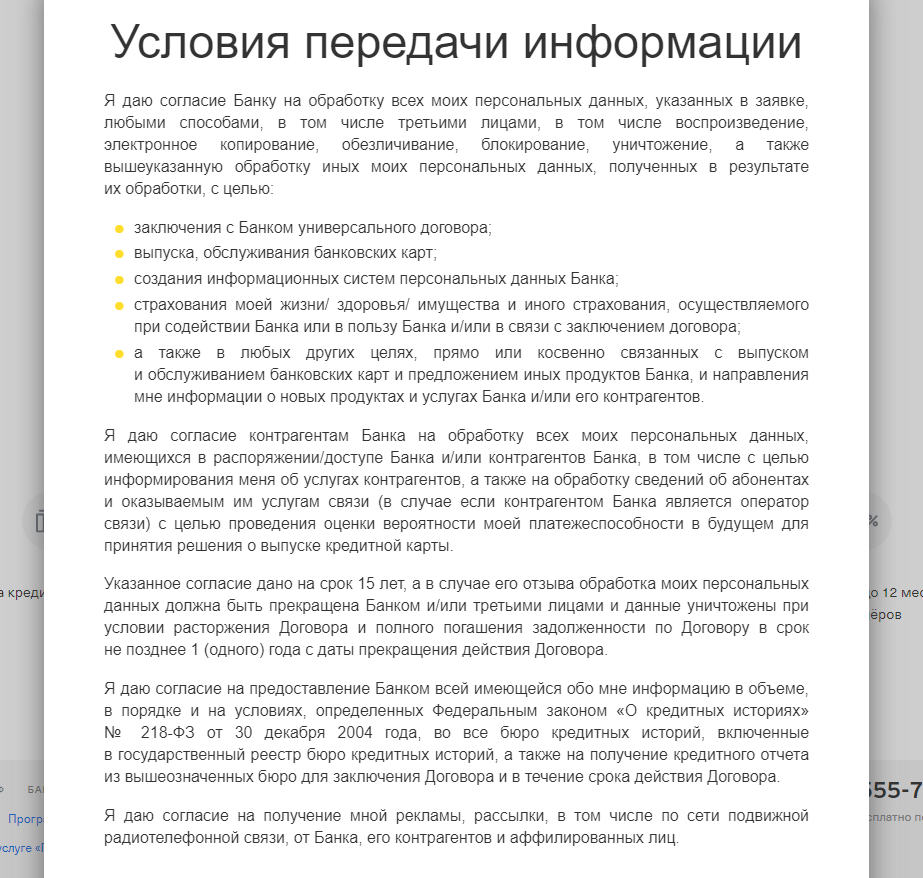

Рядом с галочкой-согласием внизу анкеты есть слова:

«Я принимаю условия передачи информации»

Сами «условия» спрятаны под словами «условия передачи информации». Если Вы внесете в анкету свои реальные данные, то не только согласитесь на обработку Ваших персональных данных банком, но также согласитесь на:

- страхование Вас при заключении кредитного договора (здравствуй, «навязанная» страховка);

- на обработку Ваших персональных данных в любых целях, прямо или косвенно связанных с выпуском и обслуживанием карты;

- обработку персональных данных контрагентами банка (число не ограничено, и они не перечислены);

- запрос информации о себе в бюро кредитных историй (это хотя бы понятно зачем);

- направление рекламы в течении 15 лет!

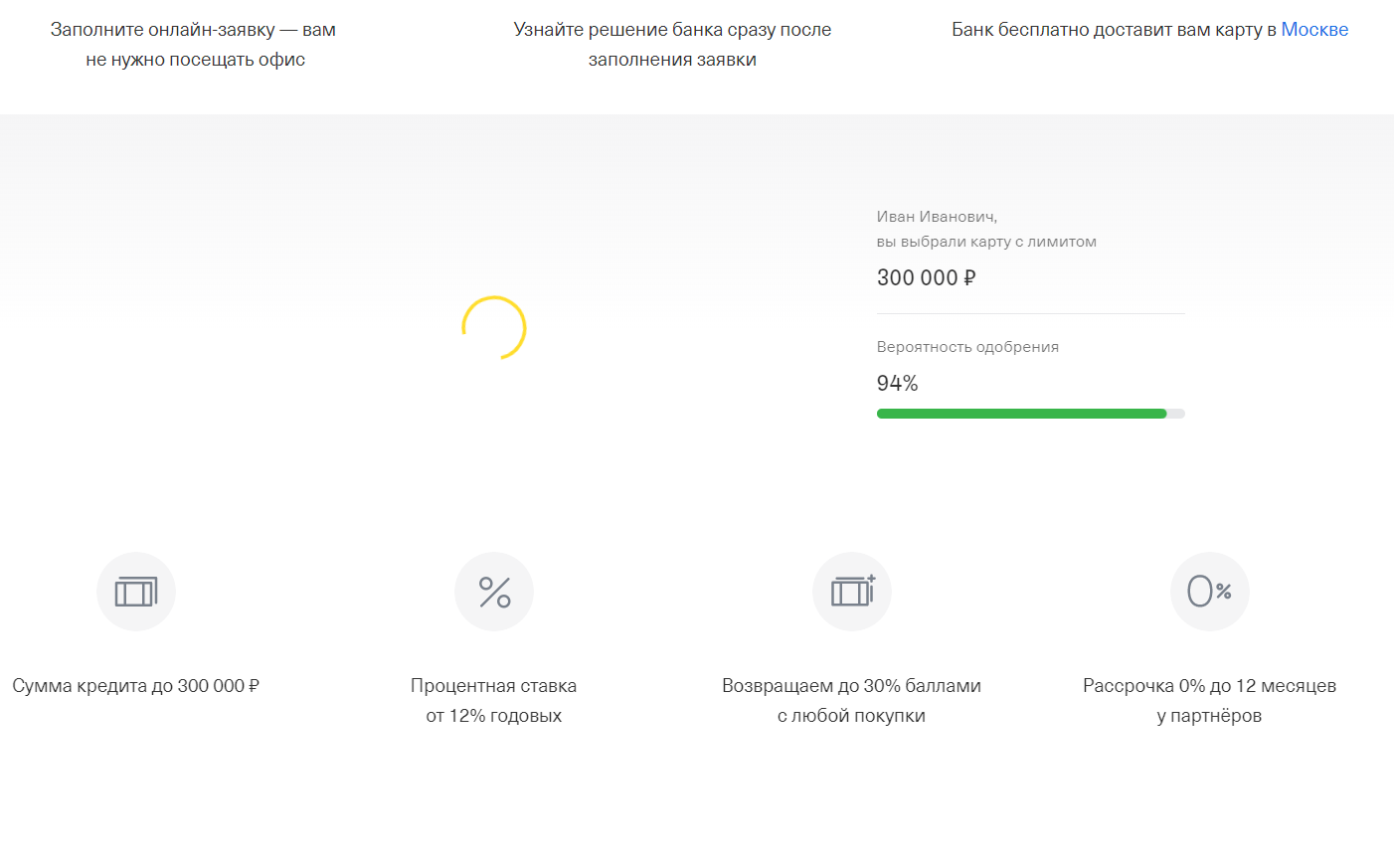

Спустя несколько минут у меня на экране появилась такая информация:

Напомню, такого человека не существует.

Условия карты

Проценты по карте: до 29,9% годовых («до» — значит не более, чем указано, здесь и далее по тексту).

Если не заплатить вовремя минимальный платеж, то ставка вырастает до 49,9% годовых, а еще начисляется «неустойка» — 19% годовых. Последние две ставки суммируются и получается до 68,9% годовых при неуплате минимального взноса в срок. Ах да, еще берется 590 руб.в качестве штрафа.

Кстати, сам минимальный взнос – до 8% от суммы задолженности (но не менее 600 руб. или 3000 руб., в зависимости от тарифного плана). Впрочем далее выясняется, что минимальный процент может быть более 8%, если оформлены «рассрочки».

Годовое обслуживание – 590 руб.

Плюс ежемесячно за «информирование» — 59 руб.

Плюс «страховая защита» (помните, Вы на неё уже согласились?) — 0,89% от задолженности.

Условия комплексного банковского обслуживания физических лиц

Достаточно лишь знать, что в разделе «Права и обязанности сторон» у банка только одно обязательство: соблюдать конфиденциальность, и оно укладывается в одну строку. Далее в том же абзаце девять строк о том, кому банк будет предоставлять информацию о Вас.

А вот обязанности клиента банка расписаны в 12 пунктах на 49 строках.

Пробуем оценить «реструктуризацию»

Реклама утверждает, что можно получить грейс-период до 120 дней без процентов.

Пофантазируем:

300 тыс. руб. по карте пошли на погашение ранее полученных кредитов в других банках. Если лимит был 300 тыс. руб. или более, то проценты платить не приходится.

Но в течении 120 дней (4-х месяцев) приходится платить «страховую защиту» 0,89% от задолженности, т.е. до 2670 руб. ежемесячно (каждый платежный период).

Еще надо разово заплатить 590 руб. за год обслуживания карты.

И еще за 4-е мес. за «информирование»: 59х4 = 236 руб.

Еще 4-е минимальных платежа до 8% от задолженности, т.е. до 24000 руб./мес. или до 85000 руб./мес., если долг перед банком будет уменьшаться на сумму ежемесячного платежа.

Итого: до 88496 руб. расходов за беспроцентный кредит на 4-е мес. Потом надо или погасить оставшуюся задолженность или получить сверху еще и проценты.

Вариант, когда по карте лимита не хватает на «реструктуризацию», я не буду рассматривать. Жалко нервы читателей.

Получается очень напряженный график платежей, и его необходимо соблюдать, иначе ставка взлетает до 68,9% годовых и накладывается штраф.

Вывод

Если лимит по карте не перекрывает сумму «реструктурируемых» кредитов, то такая реструктуризация обойдется заемщику очень дорого.

Если лимит покрывает кредиты, то должен быть существенный доход для выплаты обязательств по карте. Иначе всё опять повторится.