Стало встречаться слишком много предложений кредитов под залог квартиры. И речь НЕ о покупке нового жилья, а о залоге того, в котором Вы уже живете. В статье расскажу подноготную таких предложений, какие могут попасться подводные камни залога недвижимости.

Защита 102-ФЗ гарантирована

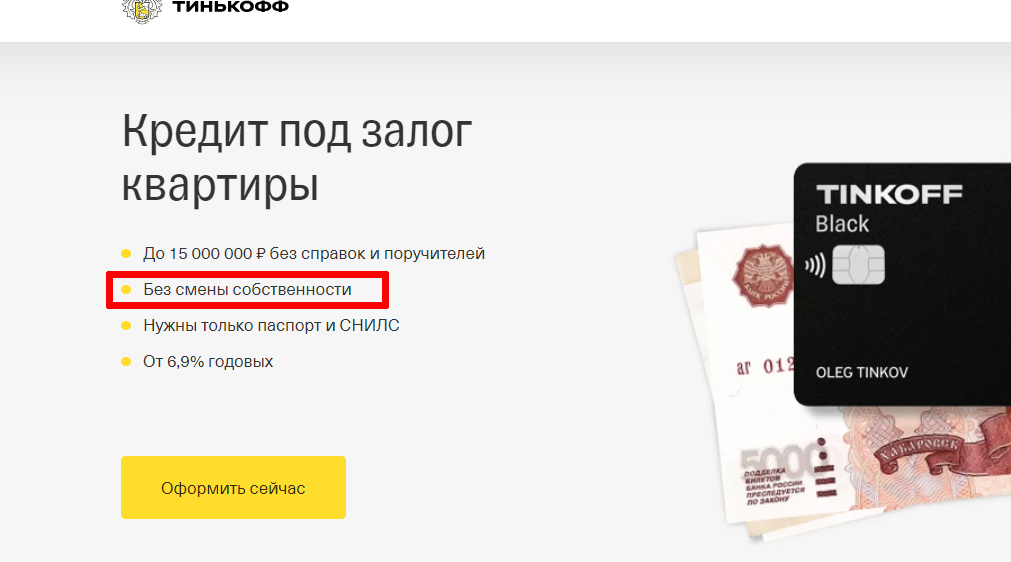

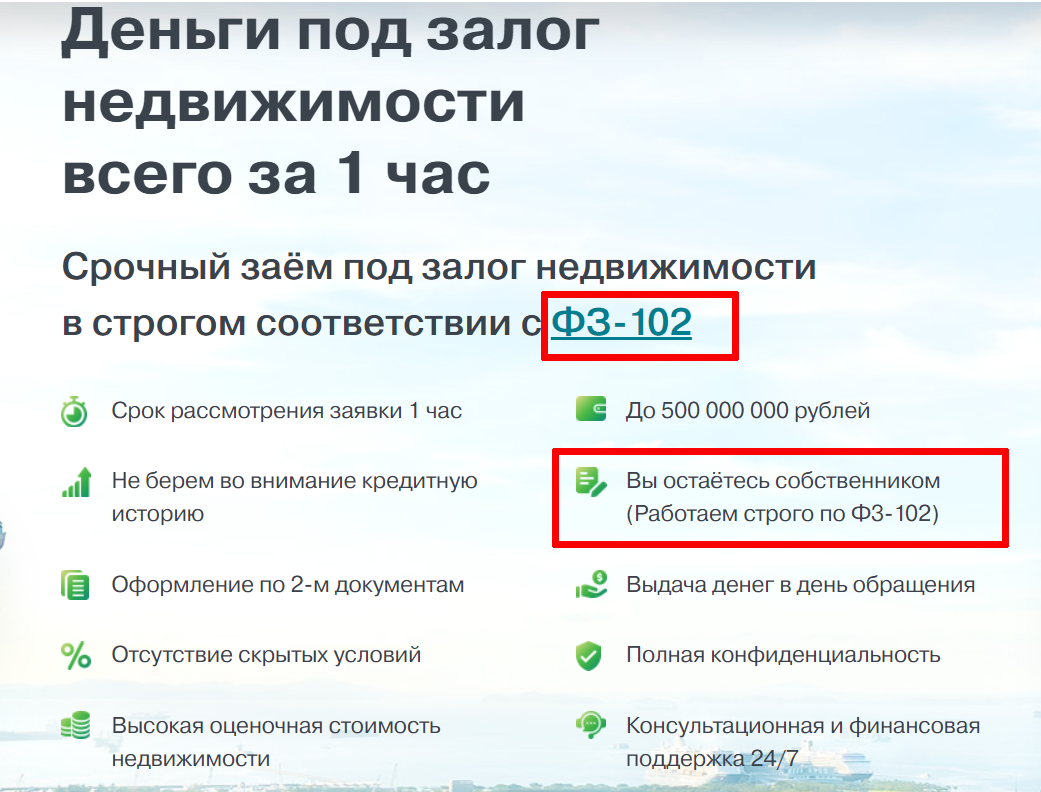

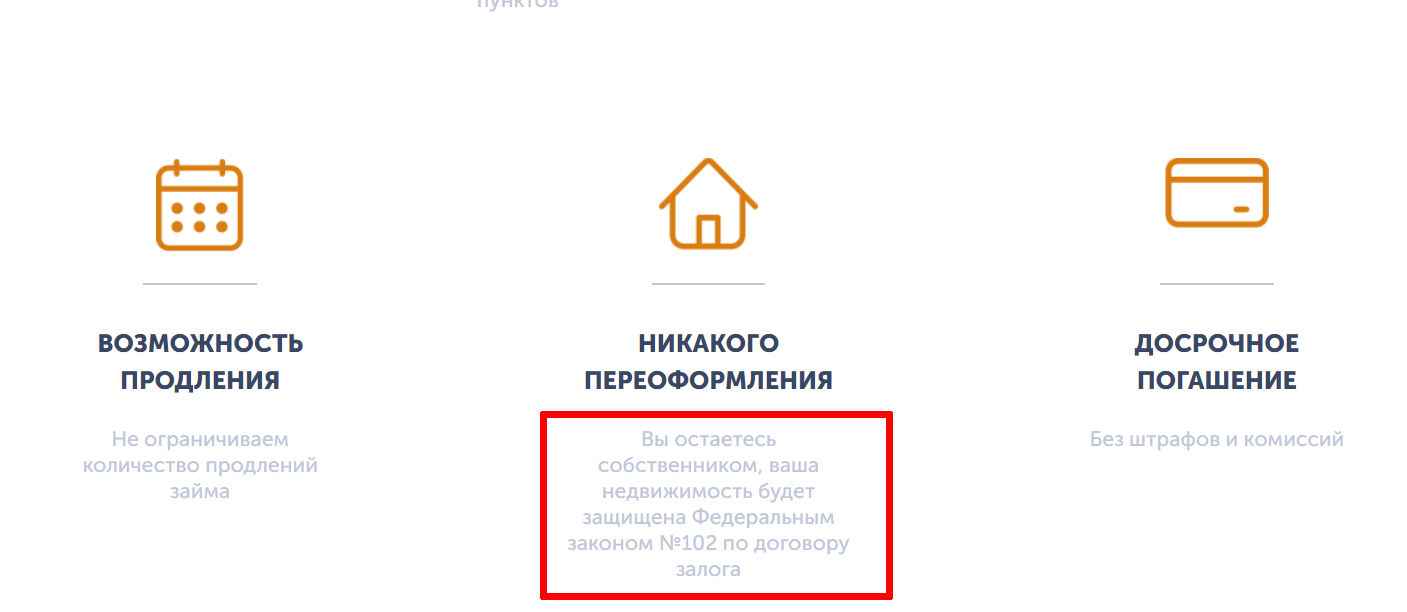

Вам встречалась реклама кредитов под залог недвижимости с упоминанием защиты прав Законом 102-ФЗ» или о том, что при оформлении залога недвижимости собственник не меняется? Посмотрите несколько примеров ниже (пролистайте):

Банки (микрофинансистам за это уже дали по рукам и запретили) обещают быструю выдачу денег под залог недвижимости без проверки кредитной истории и т.п. «плюшки».

Закон 102-ФЗ защищает?

Вас не обманывают, переоформлять ничего не придется. Залог недвижимости гарантирует Банку, что если заемщик «оступится», то банк без проблем получит его недвижимость. Закон 102-ФЗ «О залоге недвижимости» защищает интересы банка.

Кредит с плохой кредитной историей

Конечно, в банке дадут кредит любому под залог недвижимости, потому что:

- владельца недвижимости «выбросят в снег» из дома по требованию кредитора в случаях, которые я разберу дальше;

- малолетние дети – не препятствие для кредитора по ипотеке;

- недвижимость оценивается по заниженной цене (с дисконтом) к цене продажи, чтобы гарантировать банку доход при любом раскладе.

Прочитав статью до конца, Вы поймете, что оформить залог – это почти равно тому, что продать недвижимость. Разница только в том, что Вы еще должны деньги банку и при этом надо оплачивать квартплату, страховку и т.д.

Когда банк забирает жилье

Очевидные случаи:

- при неуплате или несвоевременной уплате долга (просрочка больше 3 мес.);

- при неоплате полностью или части долга (больше 5% от стоимости недвижимости);

- при банкротстве заемщика, если его недвижимость (даже единственное жилье) оформлено в залог.

Выглядит невероятным, но строго по закону

Банк может потребовать от Заемщика погасить кредит досрочно. Если денег нет, то заемщик теряет недвижимость.

Основания для требования банком досрочного погашения кредита:

- при отказе банку в ПРОВЕРКЕ заложенного имущества (да, банк может прийти к Вам и проверить Вашу заложенную недвижимость);

- при УХУДШЕНИИ заложенного имущества и уменьшении его стоимости вследствие более чем нормального ИЗНОСА (да, имущество по-прежнему ВАШЕ, но будьте с ним предельно аккуратны);

- при НЕУПЛАТЕ РАСХОДОВ на содержание заложенного имущества (теперь не откажешься платить «побор» на капитальный ремонт и не задержишь квартплату);

- надо БЕРЕЧЬ имущество от огня, воды и защищать от преступников, СОДЕРЖАТЬ в исправном состоянии;

- надо СТРАХОВАТЬ имущество — вот почему нельзя отказаться от страховки или не платить за страховку при ипотеке, залоге недвижимости.

Банк пойдет в суд?

Зачем? Все гораздо проще (для банка). Банк может обратиться к нотариусу, получить исполнительную надпись и недорого продать заложенную недвижимость (читайте об этом в статье «Почему кредитному должнику стоит опасаться исполнительной надписи нотариуса»).

Опыт прошлого – основа настоящего

Российские помещики в 18-19 веках активно закладывали свои земли и дома в Государственном дворянском поземельном банке. Закладывали, а потом перезакладывали чтобы погасить долги – совсем как в статье «Как из-за рефинансирования кредита можно лишиться единственного жилья». Полученные деньги проматывали в Париже и в карты (как сейчас iPhone купить или машину «не по карману»). В итоге к 20 веку (к революции 1917) дворянство стало совершенно разоренным классом. «Дворянство» у них было, а денег не было.

Делайте выводы о пользе залога недвижимости.