Вы думаете, проверка имущества на предмет его залога перед покупкой актуальна только для автомобиля или недвижимости? Нет, это не так.

Например, Вы хотите приобрести действительно очень дорогой компьютер с рук или собираетесь открыть «точку» по приготовлению кофе на вынос и хотите купить дорогостоящую почти новую кофемашину у предпринимателя, у которого дело не пошло.

И компьютер и кофемашина могут оказаться в залоге у банка!

Такая история может случится с любой дорогой техникой или вещью, которую банк готов принять в залог. Поэтому в статье речь пойдет о способах проверки залога ЛЮБОГО имущества.

Залог имущества означается, что именно залогодержатель (банк или МФО, который выдал деньги владельцу имущества под его залог) имеют на него преимущественное право.

Пример

Заемщик заложил в банке автомобиль ценой 900 тыс. руб. и получил за него 600 тыс. руб. Речь не о том случае, когда автомобиль покупается в кредит, а когда он уже куплен, хозяин на нем ездит, а потом решает его заложить, чтобы взять деньги взаймы. При этом оформляется договор залога. Заемщик продолжает ездить на своем автомобиле, но этот автомобиль уже «в обременении».

Есть 3 негативных варианта развития событий:

- долг не возвращен;

- долг возвращен не полностью;

- должник подает на банкротство.

Во всех перечисленных случаях только банк (или МФО), принявший в залог автомобиль, имеет право его продать и вернуть себе деньги.

В случае банкротства должника именно банк продает его автомобиль, и если после компенсации банку всех реальных и нереальных затрат и потерь от денег за автомобиль что-то осталось («сдача»), то эти деньги распределяются между другими кредиторами.

Если денег от продажи автомобиля банку не хватило, то на остаток долга банк становится в общую очередь кредиторов.

Залог — это почти «ломбард», только ломбард обязан хранить этот автомобиль на своем складе, стоянке, а при залоге имуществом может пользоваться заемщик.

Залог очень важен для банка

Кредиторы, находящиеся в общей очереди, обычно мало получают от продажи имущества гражданина-банкрота (банкротство — это для банка худшее, что может случиться с должником). Поэтому большие кредиты всегда выдают под залог какого-то имущества (например, ипотека). Банк рассчитывает на заложенное имущество, когда выдает кредит. Благодаря этому и проценты по такому кредиту меньше, чем по кредитной карте или потребительскому кредиту, кредиту наличными.

За заложенным имуществом банк всегда придет: будет его разыскивать, даже наймет специалистов по поиску имущества, которое спрятал или незаконно продал должник.

Что закладывают?

Во-первых, недвижимость. Все сделки с недвижимостью подлежат государственной регистрации (в Росреестре). Без регистрации сделки с недвижимостью в Росреестре владелец недвижимости не меняется: квартиры, дома, земля…самолеты и космические спутники (да, удивительно, но это так) — это все недвижимость.

Во-вторых, дорогое движимое имущество. Это может быть все что угодно: автомобиль, драгоценности, станки, краны, любое оборудование для бизнеса, например, кофеварка для кофейни и т.п. В принципе заложить могут все, даже электрочайник.

Залог такого имущества в банке обычно оформляется или поштучно (автомобиль по VIN-номеру, станок по номеру и т.п.) или реестрами. То есть целыми длинными списками, в которых перечислено «Кофеварка», «Электрочайник», «Станок» и т.п. с указанием их номеров или просто с описанием «зеленый, токарный».

Что будет, если купить такое имущество?

Найдут и отберут. Удержать залог невозможно, если банк учел требования закона – внес информацию о залоге движимого имущества в базу данных учета заложенного имущества, которую ведет Федеральная нотариальная палата. Никакая ссылка на «добросовестность» или цепочку покупателей и продавцов не поможет. Но если банк НЕ исполнил требование закона… Читайте пример дальше.

Пример

Петр купил деревообрабатывающий станок у Ивана, который ранее оформил станок в залог (договор залога) банку. Банк поленился и не направил информацию о залоге станка в базу нотариусов.

В результате:

- Петр, проверив станок на предмет залога и не обнаружив о нем информации, является «добросовестным приобретателем» и имущество останется у него;

- банк не сможет отобрать имущество у Петра и будет вынужден требовать компенсацию у Ивана (вплоть до уголовного дела).

Если бы банк не поленился отправить информацию в базу данных нотариусов, то считалось бы, что Петр при покупке станка имел возможность проверить движимое имущество на залог, но раз не стал этого делать, значит сам виноват. В такой ситуации станок у него отобрал бы банк, а Петр был бы вынужден требовать компенсацию у Ивана. А какой с Ивана спрос, если он жульничает с заложенным имуществом?

Как не купить заложенное имущество?

При покупке чего-либо имеющего номер надо проверить этот номер через базу данных заложенного движимого имущества.

Помимо этого, Вы должны знать, кому принадлежит имущество, которое Вы планируете купить.

В базе данных Вам надо выяснить, числится ли за этим продавцом хоть какое-нибудь заложенное имущество.

Если такое имущество найдется, надо будет прочитать информацию про него повнимательнее: подходит ли оно под описание предмета, который Вы собираетесь купить? Если да, то Вы сильно рискуете покупая его.

По закону Вы (покупатель, у которого отберут купленное заложенное имущество) будете виноваты сами если:

- не проверили имущество в базе данных нотариусов;

- искал имущество в базе, но не нашли, а оно там было (где-то в глубинах реестра).

Как проверить движимое имущество на залог самостоятельно и бесплатно?

С автомобилями уже все понятно: есть сервис на авторынке, на auto.ru и много где еще, где торгуют автомобилями.

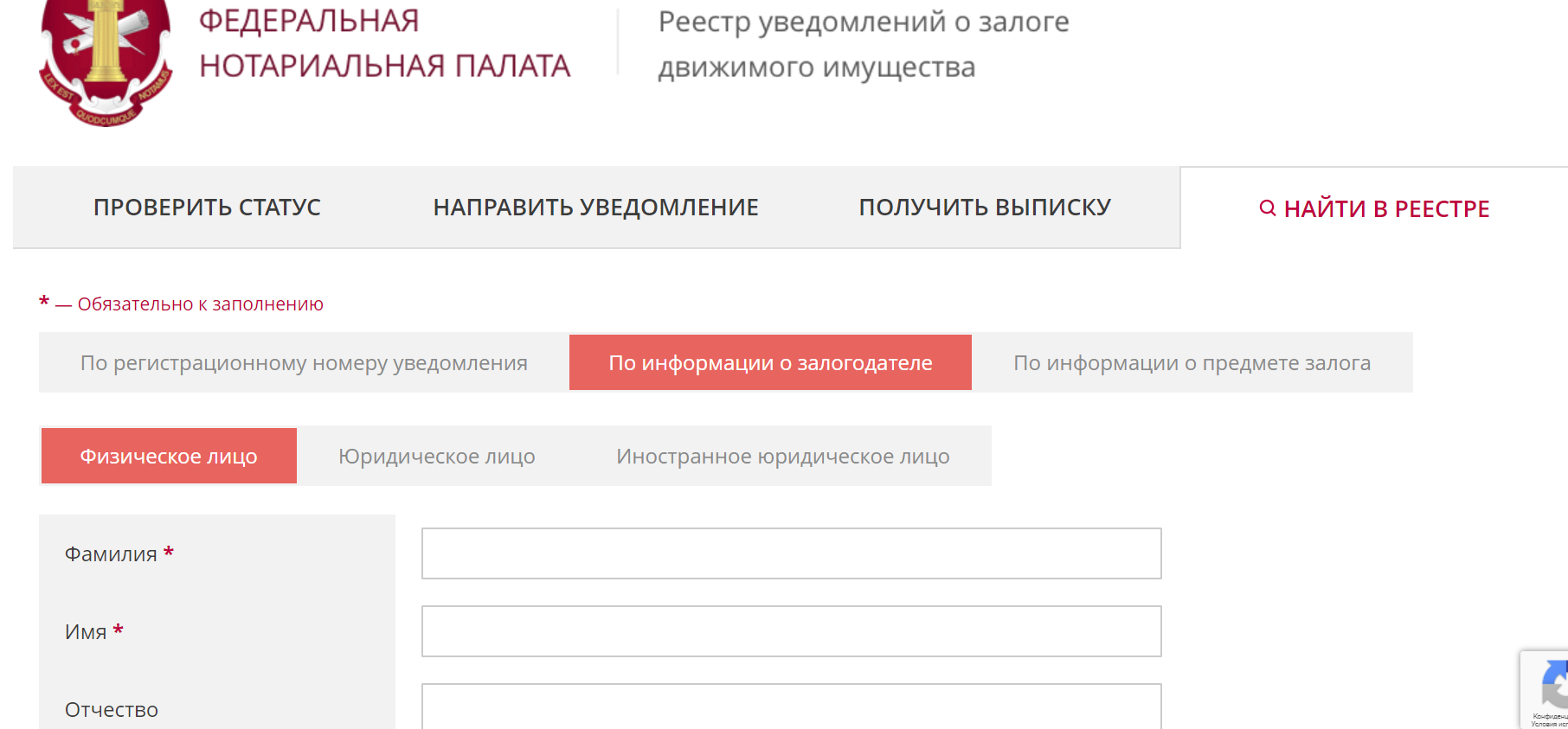

Для проверки движимого имущества на залог Вам необходимо зайти на сайт Федеральной нотариальной платы в раздел «Реестр уведомлений о залоге движимого имущества».

Искать имущество можно по следующей информации:

- ФИО продавца (залогодателя) для физического лица;

- наименованию или ИНН или ОГРН юридического лица — продавца (залогодателя);

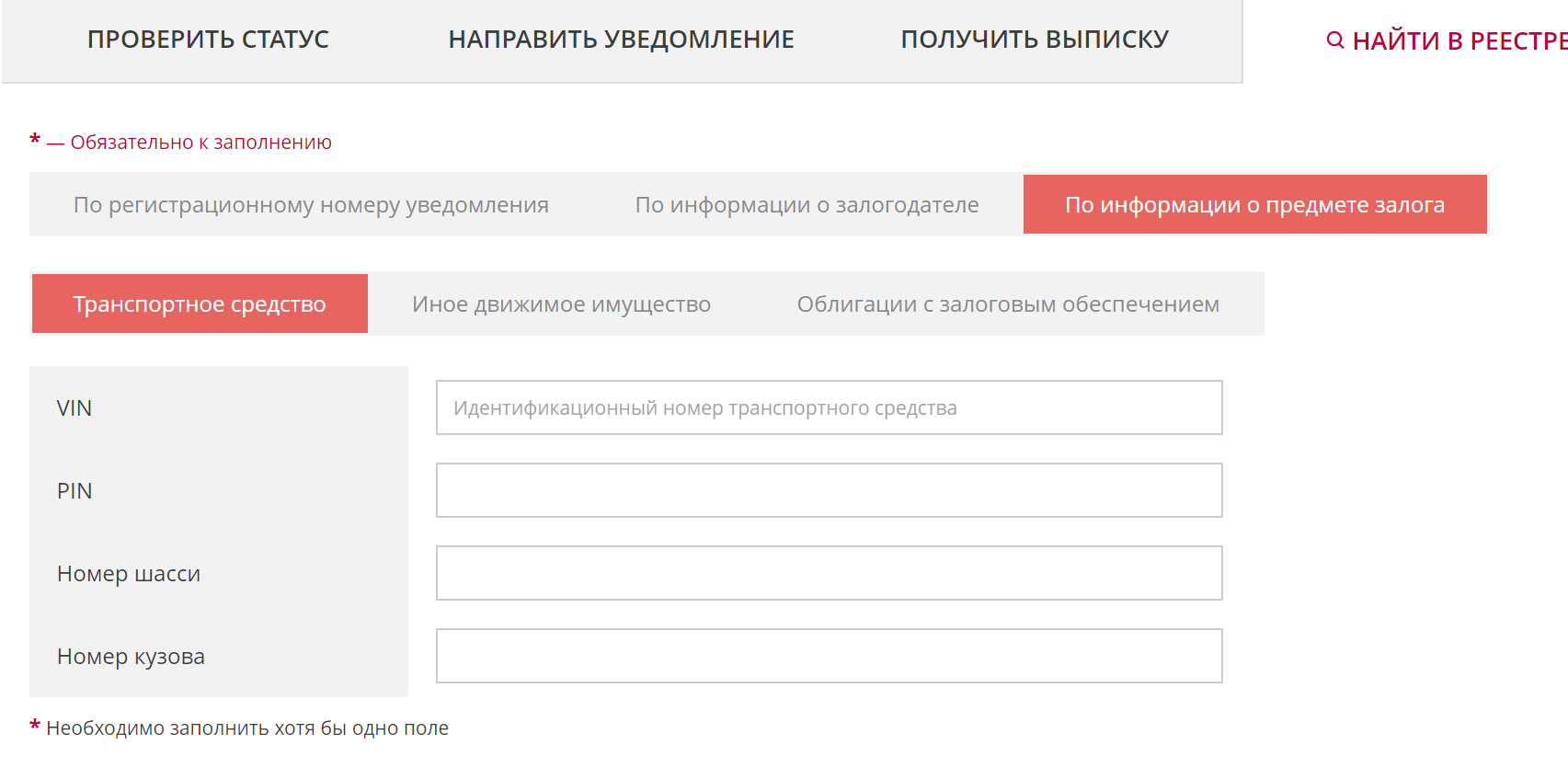

- VIN и другим номерам транспортного средства (к сожалению, искать надо по полному номеру, не по части (на случай опечатки);

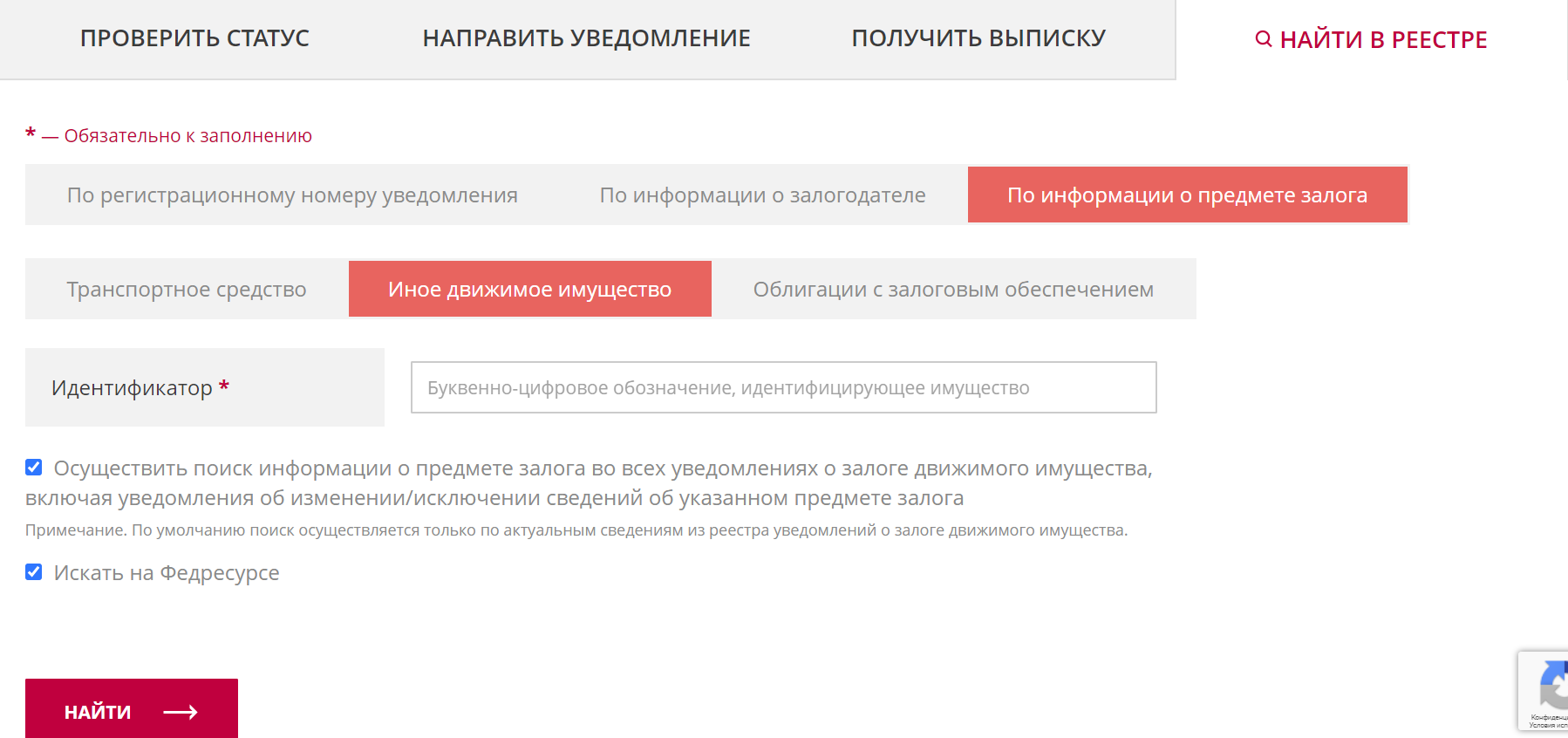

- по любому номеру, которое есть у имущества.

Как искать

Если ищете автомобиль, то ищите по VIN и прочим номерам (кузова и т.п.). Если нашли хотя бы по одному номеру, значит имущество в залоге. Покупать – себе дороже. Могут отобрать.

Если ищете не автомобиль, то надо брать документы о приобретении имущества продавцом, смотреть на кого оно куплено и искать по ИНН или ОГРН (для продавцов – юридических лиц). Параллельно надо искать по любому номеру, указанному на имуществе. Если обнаружили, что имущество этой компании находится в залоге, стоит воздержаться от сделки.

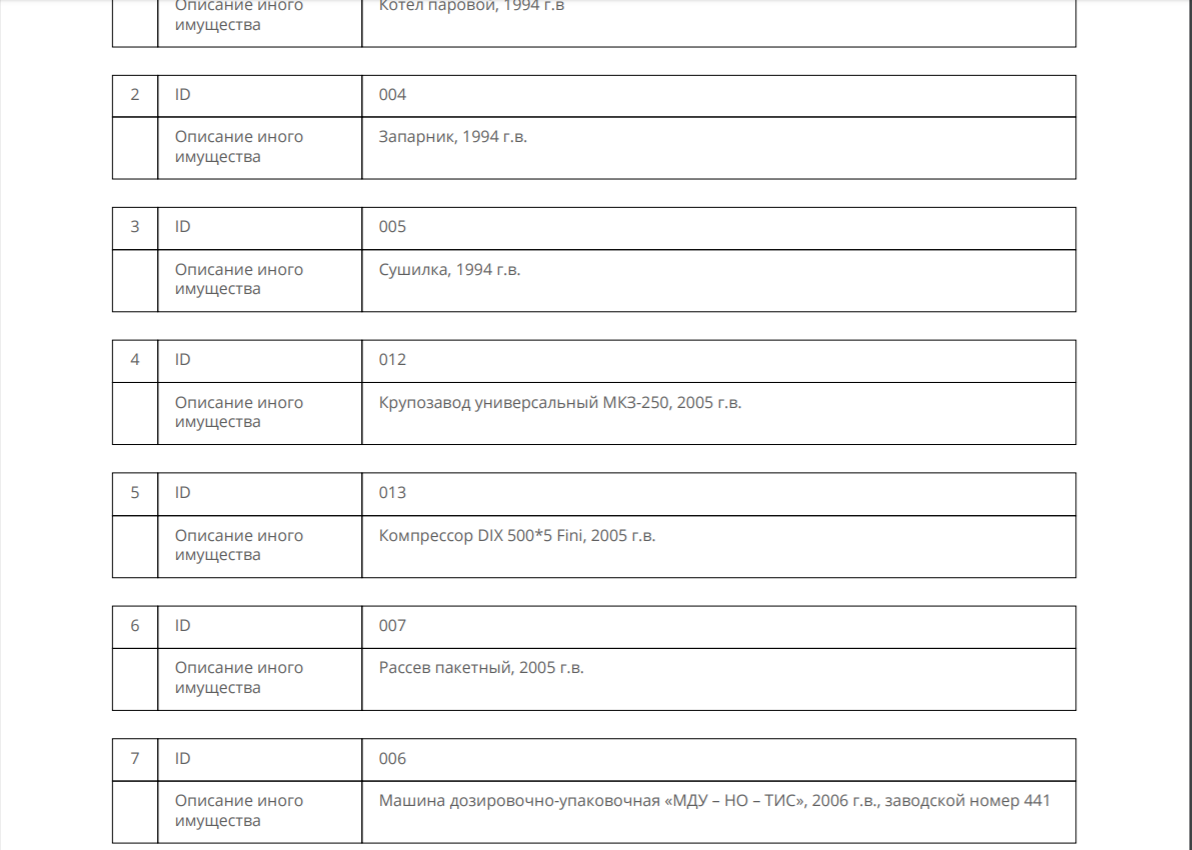

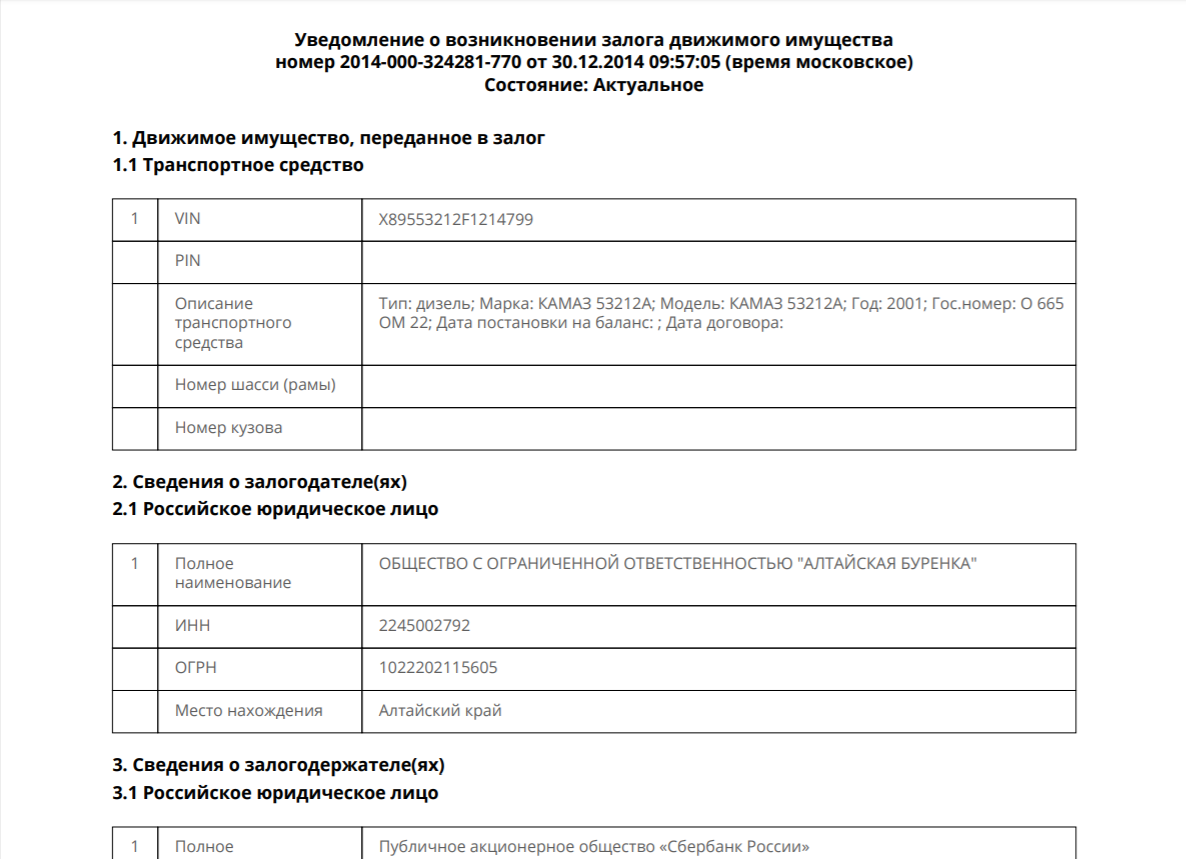

Примеры результатов поиска на сайте Федеральной нотариальной платы

Если о залоге конкретного автомобиля (например) две записи?

Имущество отойдет тому, кто раньше успел передать информацию в базу данных нотариусов.