Неужели это возможно в 21 веке? При наличии Банка России, финансовых защитников, полиции… Людям выставляют виртуальный долг, не дают гасить его (в прямом смысле, заблокировав такую возможность!), произвольно увеличивают или уменьшают его размер, требуют плату за доступ к договору, звонят какие-то хулиганы с угрозами… Это называется «финансовый рынок»? Это методы работы МФО под торговыми марками Робот мани (robotmoney) и Мишка мани (mishkamoney).

Из статьи Вы узнаете, что в соц.сетях есть группа «пострадавших», и какую петицию предлагают подписать люди, столкнувшиеся с этими МФО.

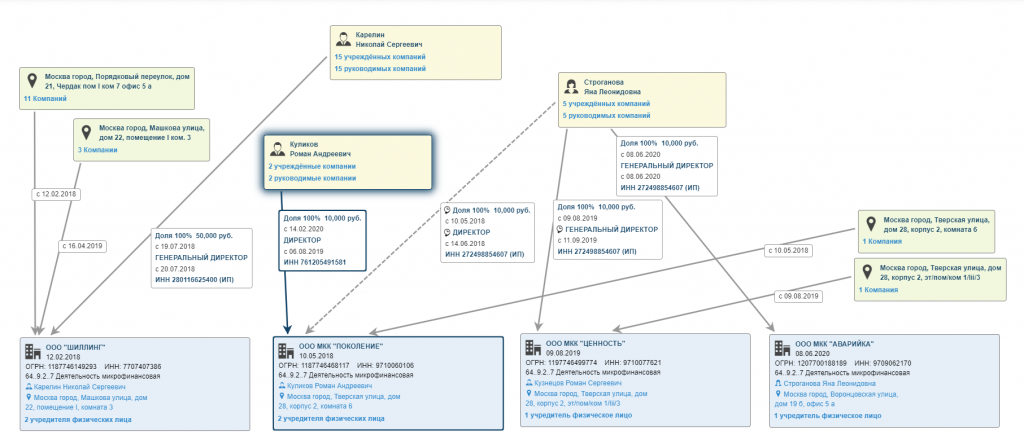

МФО «Поколение», «Шиллинг», «Аварийка» и «Ценность»

Роботмани (robotmoney) и Мишкамани (mishkamoney) – это торговые марки… прямо как у Росденег.

Под торговой маркой Робот мани скрывается микрокредитная компания «Поколение» (раньше «Шиллинг»), а под Мишка мани – микрокредитные компании «Аварийка» и «Ценность».

Мое мнение: использование торговой марки, название которой не совпадает с названием МФО, — это уже плохой знак.

Четыре черненьких чумазеньких чертенка…

- «Поколение» (он же Роботмани) не так давно исключено из объединения микрофинансистов и из реестра МФО Банка России (17.09.2020);

- «Аварийка» (Мишкамани) сейчас вовсю работает;

- «Шиллинг» (он же Роботмани), уже исключено из реестра МФО после угроз коллективу школы от сотрудника Шиллинга. МФО-хулиган сел на полтора года;

- «Ценность» (Мишкамани) – вот про эту компанию и «Поколение» я расскажу дальше, как же они работают.

«Скелет»

«Скелет» компаний довольно прочный: их связывает и торговая марка, и пересекающиеся участники, и генеральные директора, и даже супружеские узы. Смотрите сами ниже.

Ситуация с Роботмани и Мишкамани даже подвигла людей собирать подписи под петицией, направленной на запрет создания МФО одним и тем же «персонажам». Ознакомиться с ней Вы можете здесь.

Вас здесь не стояло!

По сообщениям заемщиков (документы у меня есть) и данным проверки СРО МФО, в которое входит «Ценность», выяснилось, что заемщиков МФО лишают доступа к личному кабинету на сайте МФО и предлагают разблокировать допуск только при оплате «платы за разблокировку». Заемщику становиться недоступен договор, график платежей и даже размер задолженности.

Запугивание от МФО

Звонящие «коллекторы из МФО» называют завышенный размер задолженности заемщика, начинают пугать, что долг будет расти, пока не заплатите за разблокировку.

Волшебная арифметика. Пример из жизни

Заемщик попросил небольшой займ на 14 дней.

Вместо него был одобрен онлайн займ на карту на сумму 14 000 руб. на 7 дней. Ставка – 1% в день.

После согласия заемщика на карту пришло не 14 000 руб., а только 9800 руб.

Сразу после зачисления на карту 9800 руб., с карты немедленно было списано 1998 руб.

Таким образом «на руки» осталось только 7802 руб.

При этом в Личном кабинете заемщика был указан займ в размере 14000 руб.

Ссылки на загрузку условий займа, график платежей, расчет задолженности не работали (и на компьютере и на телефоне). Обращение на электронную почту МФО результатов не принесло. Звонки на горячую линию не помогали: на той стороне просто бросали трубку. А сумма займа с каждым днем увеличивалась в личном кабинете на 700 руб. (5% в день?) и к дате погашения выросла до 18200 руб.

Платить завышенный размер долга, не имея возможности даже посмотреть договор, график и расчет задолженности? Нет конечно.

Просрочка и ее последствия

После первого дня просрочки займа на мобильный стали поступать звонки с незнакомого номера. Женщина начинала кричать, обвиняя в мошенничестве, пугая судом и тюрьмой. Она же звонила родственникам и кричала, что заемщика посадят как мошенника.

Дальше звонили примерно пятеро человек в определенной последовательности — строго по сценарию.

Размер задолженности в Личном кабинете продолжал расти.

Все для клиента!

В Личном кабинете появилась услуга разблокировки функции оплаты займа стоимостью 2500 руб. (позже она выросла до 8000 руб.).

Дальше активность МФОшников усилилась. Они начали ругаться матом, обзывать, угрожать приездом, описывали страшные возможные варианты развития событий, сцены избиения. Все это говорили и матери должника, и самому должнику, и родственникам. Потом поставили телефон на прозвон: до 25 часов подряд с интервалом в 30 секунд.

«Дополнительная услуга» – многочисленные попытки списать деньги с карты, особенно по ночам и непременно в день перечисления пособия на детей.

«Злой МФОшник» и «добрый МФОшник»

После таких ежедневных унижений вдруг позвонил «добрый МФОшник», который предложил сегодня же оплатить 14000 руб., а не 37000 руб. (так выросла «виртуальная задолженность»). Он сказал, что снимут блокировку личного кабинета на 30 минут, за которые надо успеть оплатить 14000, и тогда от него отстанут.

Поверить человеку, который только вчера угрожал совершенно «без тормозов»? Это было бы странно.

«Хитер Бобер»

Из постов в соцсетях выяснилось, что были случаи, когда тем, кто соглашался на оплату займа со скидкой, на следующий день оформляли новые займы без их ведома с последующими звонками «неизвестных хулиганов».

Вот группа пострадавших от действий MishkaMoney.

Надзорный орган

Банк России верит только бумагам МФО и полностью игнорирует:

- банковские выписки;

- звонки хулиганов;

- факт, что договор и другие документы невозможно получить заемщику;

- факт того, что проценты по займу растут быстрее разрешенного в пять раз.

Банк России игнорирует даже информацию в бюро кредитных историй. Игнорирует и платную блокировку личного кабинета, хотя есть же у него возможность оформить займ от «тайного покупателя» или просто зайти в личный кабинет от имени заявителя.

В Банке России просто закрывают глаза на происходящее.

Что делать будущему заемщику?

Мое личное мнение:

Брать займ в Роботмани и Мишкамани себе дороже!

Необходимо читать отзывы в интернете об МФО перед тем, как брать там займ, и не брать займы в МФО, заемщики которых получают угрозы в случае просрочки.

В случае получения угроз действовать надо по инструкции.

В случае нарушения расчета задолженности надо писать жалобу в Банк России, а если меры не предприняты, то в Генеральную Прокуратуру.

Также весьма полезным будет обратиться за возмещением переплаты к Финансовому защитнику (подробнее читайте здесь). Но это надо успеть сделать до того, как МФО вылетит из реестра МФО Банка России!