Жизнь сделала из меня убежденного сторонника страхования квартиры после двух историй:

Первая: «умники» из управляющей компании не открыли на время оттепели кран для слива воды с крыши в канализацию (а слив на улицу стоял замерзшим) и вода с крыши сначала полилась на чердак, а потом ко мне в квартиру. Пострадал потолок, стены, пол, немного мебель. Мебель, вроде, не критично пострадала (не развалилась), но и смотреть на нее теперь неприятно, вид не тот.

Вторая история (уже в другой квартире): поздно вечером у соседей сверху послышался плеск воды и пьяный хохот (звуки водопадов бывали и раньше, но без хохота, хотя всегда меня тревожили), а потом крики и быстрый топот ног. Теперь пришлось менять размокший и скрученный в дугу ламинат.

Я не стал больше испытывать судьбу и застраховался (как ни крути, стоимость страховки ниже, чем ремонт). Дальше расскажу о нюансах, на которые надо обратить внимание.

От чего я страхуюсь

От того, что меня зальют соседи сверху по своей вине или по вине управляющий компании или «сантехника Васи», а также от того, что у меня прорвет кран и я залью соседей ниже (страхование ответственности). Кстати, однажды сантехник со странной гордостью рассказывал мне, что он так сорвал трубу при ремонте, что только МЧС смогло остановить потоп. Ну что тут скажешь?

Также я страхуюсь от пожара, взрыва (газа, например), воровства и других менее вероятных событий типа падения летательного аппарата или стихийных бедствий (все идет в комплекте).

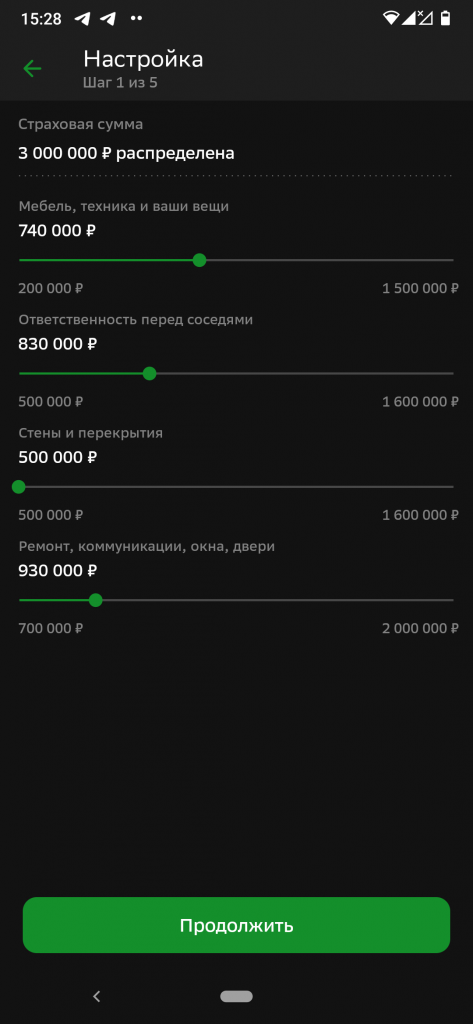

Сумма страховки: что за ней стоит?

Сумму страховки надо выбирать самостоятельно — по идее это цена ремонта после повреждений или возмещение кражи.

Выбирать эту сумму очень большой не имеет смысла, поскольку страховка покрывает именно причиненный ущерб, а не просто Вам дают деньги, чтобы Вы тратили их на что захотите (в частности, «моральный ущерб» не оплачивается).

Очень важно понимать:

сумма страховки распределяется по разным «страховым случаям»

Это означает, что на компенсацию, например, залива пойдет не вся «страховая сумма», а только треть от суммы страховки, а на кражу – четверть. Так, застраховавшись на общую сумму 3 млн. руб., Вы, по сути: застраховались:

- от залива соседей на 1 млн. руб.

- от кражи на 750 тыс. руб.

Как распределить суммы, решаете Вы сами.

Хитрости и ловушки при оформлении страховки

Но опять же, если Вы застраховались на 3 млн. руб. и решили, что 800 тыс. руб. из них пойдут на ремонт квартиры, то и здесь есть тонкость:

800 тыс. руб. не могут быть полностью потрачены, например, на ремонт залитых соседом стен и потолка (на стены и потолок может быть потрачено только 20% и 15% от суммы, то есть 160 тыс. руб. и 120 тыс. руб. соответственно)

И если не хватило 20 тыс. руб. на ремонт потолка, значит Вам придется доплатить из своего кармана, пусть Вы и не меняете пол в квартире, то есть не получаете от страховой на это деньги.

Лимит по цене имущества

Еще важно знать, что есть лимит 25 тыс. руб. за 1 единицу поврежденного или утраченного имущества. То есть, например, за кражу или затопление вашего супер-телевизора за 100 тыс. руб. или ноутбука за 40 тыс. деньги полностью не вернут, только по 25 тыс. руб. за каждый.

Как решить проблемы с маленькими выплатами

За счет повышения страховой суммы значительно выше минимальной и распределения ее по страховым случаям, которые Вам представляются наиболее опасными (например, залив соседями).

Не надо думать, что страховка на минимальную сумму (в рекламе – «страховка по цене чашки кофе») поможет.

При маленькой общей сумме, когда у Вас наступит один конкретный «страховой случай», возмещение будет очень маленькое.

Проще не страховаться, чем разбираться в этом?

Проще, конечно, положиться на случай и на наш «самый справедливый суд в мире». Ведь в каждом случае залива или пожара есть виновный, значит с ним можно судиться и требовать с него деньги. Но надо понимать, что у «ответственного» может не быть денег для покрытия Ваших потерь или он схитрит. Виновники могут так повернуть дело, что во всем будет виноват тот член семьи (например, пенсионер), который имеет минимальный доход, и в результате жертва залива будет получать с пенсионера возмещение долгие годы. Так что мой выбор – разобраться в страховке и застраховаться.