Основываясь на статистике ФССП России, мы знаем, что в разных скандальных историях с заемщиками в большинстве случаев виноваты МФО. Но почему МФО используют именно такие методы работы? Разве нельзя работать с должниками по закону? В чем причина того, что о хулиганах из МФО все, в том числе надзорные органы, знают, но ситуация не меняется?

Безнаказанность. Случай из практики

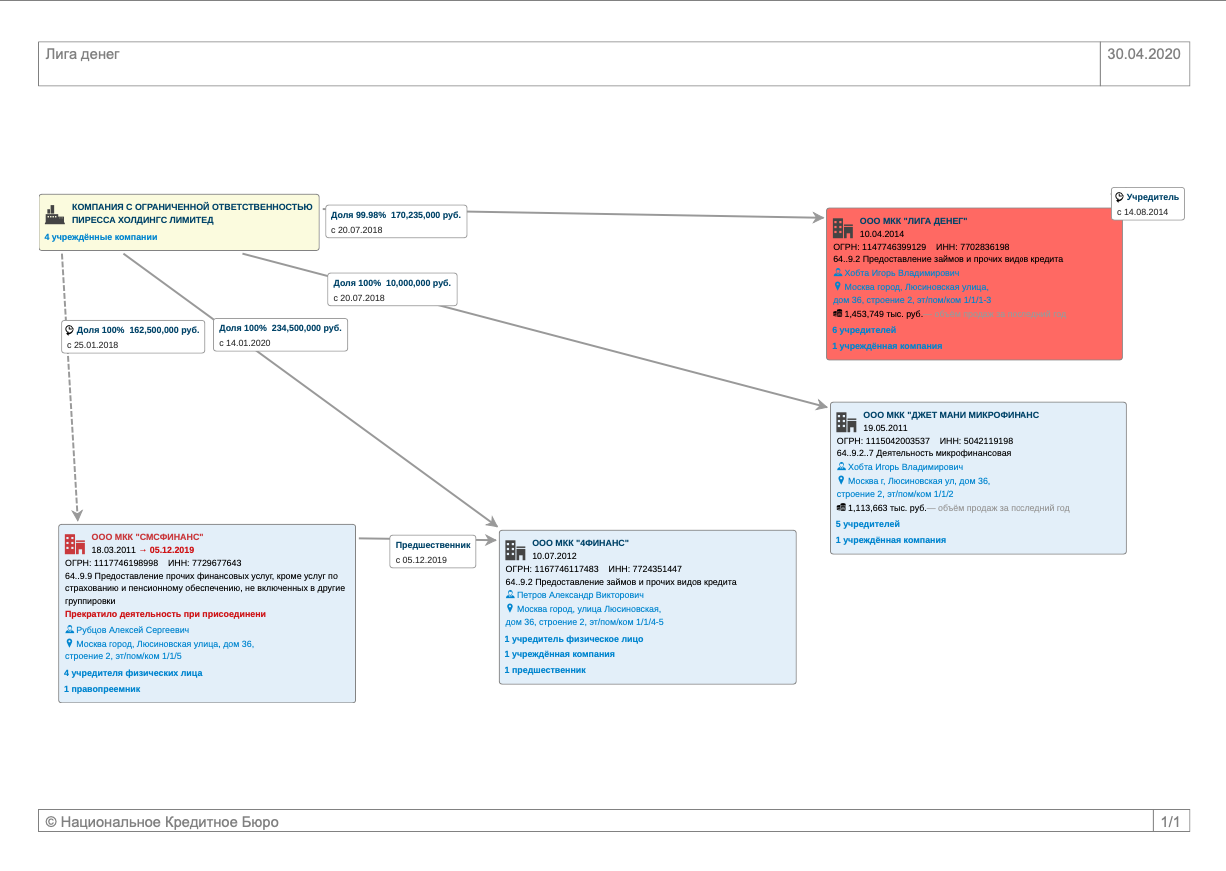

В сентябре 2019 был задержан и арестован менеджер тверского филиала МКК «Лига денег», а за ним следом и его директор. Следствием было установлено, что один из них вломился в квартиру должника, а второй совершил один из звонков с угрозами жене и ребенку заемщика. Оба «финансиста» попали в СИЗО. Позже МКК «Лига денег» была исключена Банком России из реестра МФО.

Казалось бы это конец? Нет! Если в интернете набрать в поисковике «Лига денег» и перейти на их сайт, Вы увидите вверху сайта знакомые слова «Лига Денег», а вот внизу сайта – «ООО МКК «Джет Мани Микрофинанс» (по состоянию на октябрь 2020). Теперь они под этой торговой маркой выдают займы. Эта МКК принадлежит тому же акционеру, которому принадлежала МКК «Лига денег» (посмотрите схему ниже).

Схема простая, я уже рассказывал о ней в статье про «РосДеньги». Существует «бессмертная торговая марка» и сменяющиеся юридические лица – МФО. Не важно, что очередное МФО Банк России выкинул из реестра МФО, важно, чтобы «торговую марку» не тронули.

Вы можете себе представить торговую марку «Сбер» и меняющиеся за ней банки? Я – нет.

Важно! Если название компании совпадает с именем сайта и торговой маркой, – это ответственная компания. Это относится и к любому МФО. Такое МФО не планирует бросать свое юридическое лицо, значит оно старается не нарушать закон.

Почему высокие проценты по займу? Потому что вседозволенность!

Сравните проценты по кредиту банка и проценты по займу в МФО. МФО и банки не могут превышать среднерыночные значения полной стоимости потребительского кредита (займа), утвержденные Банком России.

Банку разрешено кредитовать под залог автомобиля до 22 % годовых, а МФО до 98%. Разрешенный процент в 4 раза больше.

Еще веселей «кредит наличными»: в банке под 36% годовых, а в МФО до 365% годовых. Разница в 10 раз. Стоит отметить, что «всего в 10 раз», так как еще год назад МФО можно было выдавать займы под 800% годовых.

Я не говорю, что банки надо пожалеть. Пожалеть надо тех, кто пошел в МФО за деньгами.

Ограничение размера долга перед МФО: разрешить нельзя запретить.

Интересно, что Вы можете ставить запятую где угодно, ведь смысл от этого не меняется! Да, предельный размер долга перед МФО установлен, начисление процентов с 2020 ограничено коэффициентом 1.5. Дополнительно ещё могут быть штрафы, но и их размер также ограничен (максимум 20% от долга).

Тут, кстати, стоит отметить, что если Вы не заплатили часть долга, максимальный размер штрафов вычисляется, исходя из всей суммы долга, а не от неуплаченной суммы! А значит здравствуй переплата большая, чем взятый займ. Разве это справедливо?

Но! Дальше начинается «зона вне видимости» регулятора – комиссии МФО, размер и количество которых ничем не регулируются (подробнее об этом здесь).

Как МФО забирают деньги у должников?

Вариант 1, законный. МФО обращается в суд.

Да, суд встанет на сторону кредитора, если только кредитор не накинул лишнего в своих расчетах. Строящие серьезный бизнес МФО создают свой судебный конвейер или нанимают агента (профессиональное коллекторское агентство). Дальше работают приставы или исполнительный лист сразу отправляется на работу заемщику или в банк.

Вариант 2, с нарушениями.

Поскольку строить работу МФО с должниками через суд — это не так-то просто, проще набрать «специалистов» (например, бездумную молодёжь), а также «вычищенных» из правоохранительных органов персонажей (опять же пример с МФО под маркой «РосДеньги») и начинать давить на заемщика с первого, пятого или 30 дня просрочки. «Бонусом» будет введение заемщика в заблуждение о размере задолженности. Так оно проще и «заработок» может быть больше. Задача – запугать заемщика так, чтобы он либо отдал немедленно всю ближайшую заработную плату либо перезанял деньги на выплату у другого МФО. Пугают заемщика как можно страшней, чтобы он даже не думал защищаться, перепроверять расчет задолженности, а платил все, что насчитают и даже был рад, что его долг не продали «мифическим коллекторам с Кавказа».

Обращение к каждому читателю

Единственное, что может помочь исправить эту ситуацию, это если Вы или Ваш знакомый, став жертвами таких МФО-хулиганов, до, после или вместо уплаты долга напишите жалобу на хулиганов в ФССП России. Даже если у Вас нет записи разговоров с хулиганами, Вы можете сделать все по моей инструкции и разрушить расчеты хулиганов.

Только штраф заставит их пересмотреть свой «бизнес». Обязательно пишите жалобы на хулиганов, угрожающих Вам или Вашим детям. Этим Вы не только накажете их, но ещё и внесете свой вклад в избавление других людей от таких же мучений.